Mehr Verbeamtungen in Mecklenburg-Vorpommern – Wie finden Beamte eine geeignete private Krankenversicherung

Nachdem über Jahre in einigen Ländern die Zahl der Verbeamtungen rückläufig war, ist nun wieder eine Kehrtwende spürbar.

Um beispielsweise dem Lehrer- und Lehrerinnenmangel entgegen zu treten, macht Mecklenburg-Vorpommern seine Stellenangebote durch Verbeamtungen attraktiver. Bereits ab August diesen Jahres werden viele Lehrerinnen und Lehrern verbeamtet und erlangen mit dem Beamtenstatus auch einen Anspruch auf Beihilfen bei Ihren Krankheitskosten.

Mit diesem Beamtenprivileg kommt auf Beamte aber auch eine neue Aufgabe hinzu: die Wahl einer geeigneten privaten Krankenversicherung.

Vielfach erscheint die Wahl recht einfach, denn einige private Versicherer werben mit einem „maßgeschneidertem Schutz für Beamte“ oder „100% Versicherungsschutz für Beamte“.

Was dabei häufig übersehen wird ist, dass 100% Schutz nicht mit 100% Kostenerstattung gleichzusetzen ist.

Wo liegt das Problem?

Zunächst muss man sich verdeutlichen, dass für Beamte und ggf. Angehörige zwar ein Anspruch auf Beihilfe besteht, die Beihilfen jedoch immer nur einen Teil der Krankheitskosten abdecken. Im Regelfall handelt es sich um folgende Beihilfesätze.

Beispiel Beihilfesätze Mecklenburg-Vorpommern (personenbezogene Beihilfesätze)

50% für Beamte

70% für Beihilfeberechtigte Ehegatten/Lebenspartner

(Einkommensgrenze bezogen auf letzte Kj. 17.000 €)

80% für Beihilfeberechtigte Kinder

70% für Beamte ab 2. Kind

70% für Versorgungsempfänger

Die jeweilige Differenz ist über eine private Krankenversicherung zu ergänzen.

Richtig ist also , dass bis zu 100% Kostendeckung möglich sind – allerdings nur im Rahmen der durch die Beihilfe und/oder PKV erstattungsfähigen Kosten. Dabei ist „erstattungsfähig“ nicht gleichzusetzen mit „allen entstehenden Kosten“.

Erstattungsfähig sind nämlich nur Leistungen, die z.B. in der Beihilfeverordnung oder in den Bedingungen des gewählten privaten Krankenversicherungstarifs auch genannt, bzw. nicht ausgeschlossen sind. Sowohl seitens der Beihilfe, als auch der PKV kann es Bereiche geben, für die keine bzw. nur eine begrenzte Kostenerstattung vorgesehen ist, oder in denen Zuzahlungen zu leisten sind.

Um bestehende Lücken in der Beihilfe zu schließen bieten die meisten privaten Krankenversicherer sogenannte Beihilfeergänzungstarife an. Diese schließen aber auch nicht generell alle Lücken der Beihilfe, sondern nur bestimmte, die bedingungsgemäß auch genannt sind.

Ebenso können im PKV Tarif Lücken bestehen, die nicht „gefüllt“ werden können. Wer bei der Vorauswahl Fehler macht, zahlt hierfür im schlimmsten Fall ein Leben lang drauf.

Weitere zu beachtende Aspekte sind ggf. bestehende Lücken, die sowohl in der Beihilfe, als auch in der PKV bestehen können und ggf. nur durch „Zusatztarife“ oder Optionen zu schließen sind. Hier kommt es darauf an, ob solche Zusatzbausteine abschließbar sind bzw. welche Leistungen diese tatsächlich enthalten.

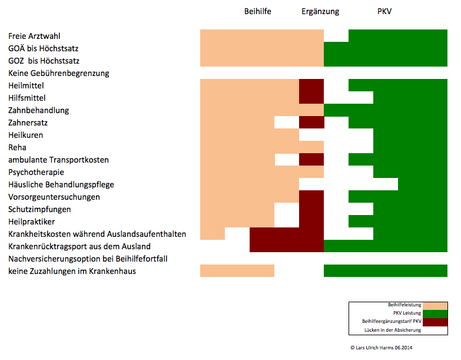

Das nachfolgende Schaubild verdeutlicht schematisch das Zusammenspiel von Beihilfe, PKV- Tarifen und möglichen Versicherungslücken:

Besondere Brisanz kommt dem Beihilfeergänzungstarif zu, wenn man sich vor Augen führt, dass Leistungen der Beihilfe künftig auch reduziert / gekürzt werden könnten. Wenn ein ergänzender Versicherungsschutz dann nicht so flexibel aufgebaut ist, dass er auch künftige potentiell entstehende Lücken schließt (z.B. im Bereich der ambulanten Behandlungskosten) gehen Beamte mit einer leichtfertigen Unterschrift ggf. auch erhebliche Kostenrisiken ein, die heute noch nicht beziffert werden können.

Ist es nicht merkwürdig, dass Verbrauchern in Tests, Ratings oder durch Vermittler suggeriert wird, dass ein umfassender Schutz billig zu haben ist?

Gehen wir einmal davon aus, dass die durchschnittlichen Krankheitskosten je Person bei den unterschiedlichen Versicherern ähneln, so müsste gleiches für die Versicherungsbeiträge gelten, doch die Beiträge sind häufig sehr unterschiedlich.

Die Gründe für sind vielfältig. Zu den Hauptgründen zählen entweder eine Begrenzung der Leistungen (wer weniger zahlt, kann auch weniger Beitrag verlangen) oder/und eine Fehlsteuerung in der Kalkulation (wer z.B. weniger Geld für „Kosten im Alter“ zurücklegt, oder „zu billig versichert“, kann zu Beginn niedrigere Beiträge anbieten).

Beide beschriebenen Szenerien bergen Kostenrisiken für den Verbraucher; entweder durch ggf. hohe Eigenleistungen oder z.B. stark steigende Beiträge.

Wäre es da nicht sinnvoller, etwas mehr Geld für den Versicherungsschutz auszugeben, und das Risiko möglicher Kosten und Beitragssteigerungen zu reduzieren?.

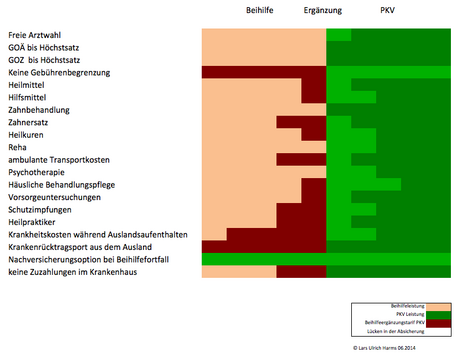

Beispiel für einen umfassenden Versicherungsschutz:

Worauf sollten Lehrer achten, wenn sie nun als Beamte einen Beihilfeanspruch erhalten und sich ergänzend privat versichern können?

Bevor Sie anfangen Versicherungsangebote zu vergleichen sollten Sie sich im Klaren darüber sein, welche Bereiche es überhaupt gibt, in denen Kosten entstehen könnten, und wo Ihnen ein Versicherungsschutz wichtig ist.

Der Kriterienfragebogen für Beihilfeberechtigte hilft Ihnen, sich einen Überblick über mögliche Vertragsinhalte zu verschaffen und Ihr persönliches „Anforderungsprofil“ zusammenzustellen.

Bei der Versicherersuche dient der Fragebogen für Beihilfeberechtigte Ihnen und mir als Gesprächs- und Beratungsgrundlage und ergänzendes Auswahlkriterium bei der Suche nach einem passenden Tarif.

Allerdings ist mit der Auswahl eines geeigneten Tarifs Ihre Arbeit noch nicht vorbei, denn Sie wissen ja nicht, ob der erwählte Versicherer, Ihnen den Schutz auch anbieten wird.

Ob Sie den Versicherungsschutz den Sie wünschen auch erhalten können, hängt letztendlich auch von Ihrem Gesundheitszustand / Ihrer Krankengeschichte und persönlichen Situation ab, denn in der privaten Krankenversicherung kalkulieren Versicherer den Versicherungsschutz auch anhand der voraussichtlich im Versichertenleben entstehenden Krankheitskosten.

Dabei prüft ein Versicherer auch, ob bestehende Krankheiten statistisch zu einem erhöhten Kostenrisiko führen können. Ist dem so, wird der Versicherer Zuschläge verlangen, Ausschlüsse anbieten, oder ggf. einen Vertragsschluss sogar ablehnen.

Eine „Risikoeinschätzung“ fällt bei Versicherern häufig sehr unterschiedlich aus, Nicht selten bieten ein Versicherer Versicherungsschutz ohne Erschwernisse an, während ein anderer vom Kunden hohe Zuschläge verlangt oder gar eine Ablehnung ausspricht.

Damit Sie sich hier nicht auf Ihr Glück verlassen müssen, sozusagen zufällig einen günstigen Vertrag zu erhalten, bieten wir an, Konditionen schon vor einer möglichen Antragstellung bei den in Frage kommenden Versicherern zu prüfen.

Hierfür werden Gesundheitsangaben und Angaben zu Krankengeschichte benötigt.

Mit Ihren Angaben können wir (bei Bedarf anonym) prüfen, zu welchen Konditionen Sie versichert werden können, so dass Sie bei Antragstellung nicht befürchten müssen, dass der Versicherer Sie ablehnt.

Die Gesundheitsfragen, die Versicherer in Ihren Anträgen unterscheiden sich sowohl hinsichtlich des abgefragten Zeitraums als auch der Art Fragestellung.

Damit wir die Auswahl der in Frage kommenden Versicherer nicht zu stark begrenzen, haben wir für Sie als Vorlage einen Gesundheitsfragebogen erstellt der den Abfragezeitraum und Umfang vieler Gesellschaften berücksichtig.

Sollten für die Einschätzung bei Versicherern weitere Informationen wie z.B. Atteste, Untersuchungs- oder Befundberichte nötig sein, können wir Sie frühzeitig informieren und somit den späteren Antragsprozess erheblich beschleunigen.