Anpassung des Krankentagegeld – Wie hoch sollte versichert werden?

Einmal abgeschlossen – nie mehr angepasst.

In der Berufs-, Dienstunfähigkeits- oder Unfallversicherung können Sie sich durch den Einschluss einer Dynamik (regelmäßige Anpassung ohne Gesundheitsprüfung) komfortabel gegen die Folgen der Inflation absichern. In der privaten Krankentagegeld-versicherung ist dies in den meisten Fällen nicht so einfach möglich und es kommt hier schnell zur Unterversicherung.

Einige wenige Versicherer bieten zwar zeitweise Erhöhungen an, doch verlassen sollten Sie sich hierauf nicht.

Wer in den 90iger Jahren seine Kosten noch mit einer Absicherung von 100,–DM täglich (3.000,–DM monatlich) decken konnte, der wird heute mit ca. 50,–€ täglich (1500,–€ mtl.) im Krankheitsfalle wohl finanzielle Probleme bekommen.

Gesetzlich Krankentagegeld-versicherte haben selbst bei höheren Einkommen, selten einen Anspruch über 2.100€ mtl. (für individuelle Berechnung bitte anfragen)

Privat Krankenversicherte können die Höhe des versicherten Tagessatzes Ihrem aktuellen Versicherungsschein entnehmen.

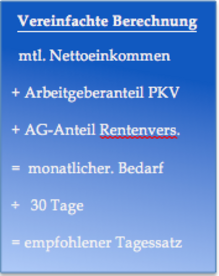

Ihren Bedarf bzw. die versicherbare Krankentagegeldhöhe, können Sie vereinfacht berechnen:

Selbständige sollten die vollen Kranken- und Rentenversicherungsbeiträge berücksichtigen.

Damit Sie bei Steigendem Einkommen oder Inflationsbedingt nicht in eine Unterversicherung rutschen, sollten Sie Ihre Ansprüche regelmäßig prüfen und ggf. anpassen.

Bei vielen Versicherern kann eine Anpassung mit vereinfachter Gesundheitsprüfung “relativ einfach” erfolgen.

Allerdings sollte man auch bei der Krankentagegeldversicherung auf die Vertragsgrundlagen achten, den die Voraussetzungen für den Leistungsanspruch sind bei Versicherern häufig sehr unterschiedlich.