Finanztest testet erneut PKV “and the loser is…"

Kommentar zum Finanztest Heft Mai/2014

Private Krankenversicherung im Test: 5 von 107 Tarifen sind sehr gut

„Privat versichern Für wen lohnt sich die private Krankenversicherung Die besten Tarife für Beamte, Arbeitnehmer und Selbstständige“

Wie schon im Test aus dem Jahr 2006 versteht es Finanztest auch im aktuellen Test zur privaten Krankenversicherung meines Erachtens nicht, den individuellen Bedürfnissen der Verbraucher Rechnung zu tragen.

Wäre es nicht im Verbraucherinteresse, den bestmöglichen Versicherungsschutz zu bestimmen, entsprechende Anbieter / Angebote herauszufiltern und anschließend zu analysieren, welcher Preis gerechtfertigt ist?

Die Überschrift suggeriert meines Erachtens, dies zu tun – der Test offenbart etwas ganz anderes.

Schuld ist unter anderem das Prüfschema.

Zunächst legt man die Messlatte für Leistungen niedrig an – dann gewinnt der Billigste.

Ist das so oder liege ich mit meiner Einschätzung falsch?

Betrachten wir den Test im Folgenden etwas intensiver.

Einer meiner persönlichen Beratungsschwerpunkte liegt im Bereich der beihilfeergänzenden Restkostenversicherung über die private Krankenversicherung. In meinem Kommentar setzte ich mich daher mit den Inhalten und Testergebnis für die Gruppe der Beamten auseinander.

Beamte gehen kein Risiko ein? Das sehe ich nicht so. Nicht für jeden Beamten ist ein Wechsel in die Private Krankenversicherung die beste Lösung. Beamtenanfänger (Anwärter/auf Widerruf), Beamte in niedrigeren Besoldungsgruppen des einfachen- und Berufseinsteiger des mittleren Dienstes sollten genau prüfen ob und wann der Wechsel in die Private Krankenversicherung der richtige Schritt ist. Nicht nur, dass gerade Familien mit niedrigeren Einkommen zum Teil in der gesetzlichen Krankenversicherung niedrigere Beiträge zahlen als in der privaten Krankenversicherung, auch das Abrechnungssysthem (mit ggf. Vorleistung von Behandlungskosten) kann finanzielle Probleme bereiten.

Besonders bei Beamtenanwärtern, einer sehr begehrten Zielgruppe der PKV, können Kosten schnell die eigenen finanziellen Mittel übersteigen – wer hilft? Die Eltern?

Nebenbei bemerkt: Ehegatten können auch wenn Sie erwerbstätig sind einen Beihilfeanspruch haben. Ein Anspruch ist u.a. einkommensabhängig und individuell zu prüfen.

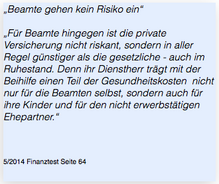

Modellkunde von Finanztest ist ein Bundesbeamter und so legt man für den Test auch die Beihilfesätze von Bundesbeamten zu Grunde.

2013 waren von ca. 1,9 Mio. Beamten ca. 370.000 als Bundesbeamte tätig (also knapp 20%).

Für Bundesbeamte stimmt nebenstehende Annahme nur bezogen auf den Beihilfesatz.

Zur Schließung von Leistungslücken der Beihilfe müssen weitere Bereiche hinzu versichert werden .

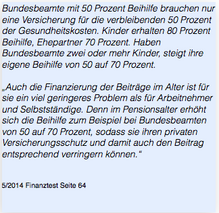

Bei Beamten, für die andere Beihilfeverordnungen gelten, treffen die Aussagen schon nicht mehr zu. So erhalten beispielsweise Neuverbeamtete und deren berücksichtigungsfähige Ehegatten in Baden- Württemberg seit dem 01.01.2013 nun noch 50% Beihilfe (auch als Versorgungsempfänger/ Pensionäre).

Hessen und Bremen haben mit den „Familienbezogenen Beihilfesätzen“ ein völlig anderes „Bemessungssysthem“.

Will man Beamten mit einem Vergleich tatsächlich eine Entscheidungshilfe bieten, wäre im wesentlichen zunächst einmal eine Differenzierung zwischen den jeweils gültigen Beihilfeansprüchen nötig. Derzeit gibt es in Deutschland 17 zum Teil sehr unterschiedliche Beihilfeverordnungen. Dabei unterscheiden sich die Ansprüche landesabhängig nicht nur hinsichtlich der Höhen der Beihilfesätze, auch der Umfang der Leistungen ist oft unterschiedlich.

Einige Länder beispielsweise erstatten Ihren Beamten, abweichend von der Bundesbeihilfe, im stationären Bereich nur Regelleistungen, wie sie auch die gesetzliche Krankenversicherung erstattet.

Den Leistungsumfang, den ein Beamter hinsichtlich der Beihilfen erhält, kann er sich nicht (bzw. nur bedingt) aussuchen. Er kann aber mit unterschiedlichen Tarifkombination seinen Schutz sinnvoll aufbauen und Lücken in seinem Versicherungsschutz schließen. Dabei kann es sein, dass Versicherer A für ein bestimmtes Bundesland einen passenderen Tarif als Versicherer B bietet, was in einem anderen Bundesland wiederum völlig anders sein kann. Nur wer seine individuellen Ansprüche kennt, kann auch den passenden Ergänzungsschutz bewusst wählen. Wer nicht differenziert, vergleicht Äpfel mit Birnen.

Ist es vielleicht „unfair“ diesen Umstand anzusprechen, wo doch im Test darauf hingewiesen wir, dass Musterkunde ein Bundesbeamter ist? Gegenfrage: Welche Leser des Tests beachten diesen Umstand? Gerade darum sollte man Beamte darauf hinweisen, dass der Test nur für eine Minderheit aussagekräftig sein kann. Das ist zumindest meine Meinung.

Der beste Vertrag

Was ist der beste Vertrag? Ein Vertrag mit geringem Beitrag oder ein Vertrag mit umfangreichen Leistungen? Ist es vielleicht der Vertrag, der ein bisschen kostet und ein bisschen erstattet?

Den besten Vertrag gibt es nicht! Jeder hat individuelle Bedürfnisse; der eine Kunde möchte vielleicht, dass seine Krankenversicherung auch für Behandlungen im Ausland vollumfänglich leistet, während ein anderer Kunde möglicherweise seinen Schwerpunkt in der Kostenerstattung für Alternativmedizin sieht.

Freilich sind beide vorgenannten Punkte besondere Leistungswünsche und prinzipiell wäre auch nichts daran auszusetzen, wenn man für einen Vergleich zunächst einmal nur die wesentlichen Grundleistungen betrachtet. Entscheidend ist aber auch, wie man Grundleistungen definiert.

Welche Leistungskriterien wurden bewertet?

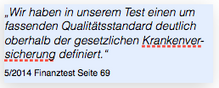

„Mit diesen Leistungen sind Kunden auf der sicheren Seite“, brüstet sich Finanztest und setzt dem Maßstab oberhalb der Leistungen der gesetzlichen Krankenkassen an.

Auf der sicheren Seite? Dann schauen wir uns die Anforderungen an Tarife doch einmal gemeinsam an.

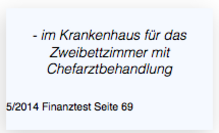

Grundsätzlich leistet beim Bundesbeamten auch die betreffende Beihilfeverordnung analog dem Kriterium, wenn auch mit einem hier nicht beachteten Kürzungsbetrag. Aber ist das auch ein echtes Vergleichskriterium? Mal ganz abgesehen davon, dass in einer Vielzahl von Tarifen auch ein Einbettzimmer versicherbar ist, Zweibettzimmer mit wahlärztlicher Behandlung können Sie bei jedem Versicherer versichern.

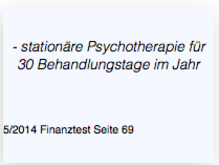

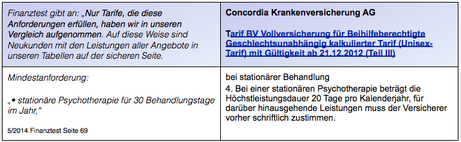

Beim nächsten Mindestkriterium wird es schon spannender. Kostenübernahme von 30 Behandlungstagen bei stationärer Psychotherapie. Welche Tarife haben wohl diese Limitierung? Die Beihilfeverordnung Bund jedenfalls genauso wenig, wie die GKV und die meisten der privaten Krankenversicherer. In einer solchen Beschränkung liegt ein erhebliches Kostenrisiko für Versicherte. Wieso entscheidet Finanztest, dass diese Leistung ausreicht, um über dem GKV-Niveau zu liegen und dass Kunden mit einer solchen Klausel gut versichert wären?

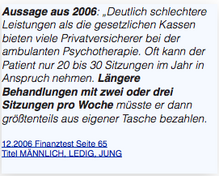

Gleiches gilt für die ambulante Psychotherapie. Vor 8 Jahren betonte man noch, wie wichtig die Leistungen hier sind und wie hoch das Kostenrisiko sein kann (man sprach sogar von längeren Behandlungszeiten und 2-3 Sitzungen pro Woche) und dennoch vermittelte man dem Leser das Gefühl, mit einer Kostenerstattung für 20 Sitzungen jährlich hätte er einen vernünftigen Versicherungsschutz.

Wenn ich mich nicht verrechnet habe, komme ich bei solchen Annahmen auf 156 potentielle Sitzungen pro Jahr. Kommt dann zwangsläufig nicht nur ein Versicherer in Frage, der die Anzahl der erstattungsfähigen Sitzungen nicht begrenzt, wenn man gut versichert sein will?

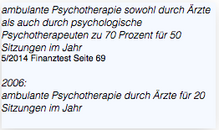

Was aber ist im aktuellen Test das Kriterium? 70% für bis zu 50 Sitzungen (entspricht den Kosten von 35 Sitzungen bei 100%). Ist das eine erhebliche “Anhebung der Mindestanforderungen? Der Hinweis, dass nun auch Behandlungen von Psychotherapeuten erstattungsfähig sein sollten ist gut. Ein finanzieller Notstand ist bei Versicherten aber auch vermeidbar, wenn nur Behandlungen durch Psychiater (Ärzte) erstattet werden, denn die gibt es, anders als bei Heilmittelanwendung, die meist von „Heilhilfsberufen“ ausgeführt werden.

Damit wären wir beim nächsten Punkt, der Kostenerstattung von Heilmitteln. 75% der Kosten sollten laut Finanztest erstattungsfähig sein; warum nicht 100%? Wer übernimmt die Restkosten z.B. bei chronisch Kranken mit langwierigen, häufigen Behandlungen, ggf. mehrmals wöchentlich?

Ebenso hält Finanztest im Bereich der Hilfsmittelversorgung für ausreichend, wenn 75% der Kosten erstattungsfähig sind. Auch müssen Hilfsmittel nur in „einfacher Ausführung“ erstattungsfähig sein. Nun kann man sich darüber streiten, was „einfach“ ist und was gehoben (hier gibt es tatsächlich Rechtsstreite). Sie benötigen nach einem Unfall ein Glasauge und eine Beinprothese? Wie wäre es mit Augenklappe und Holzbein! Aber mal im Ernst, das Leistungsniveau der GKV wird mit diesem Kriterium nicht erreicht. Wissen Sie welchem Kostenrisiko Sie sich mit einem solchen Vertrag aussetzen würden?

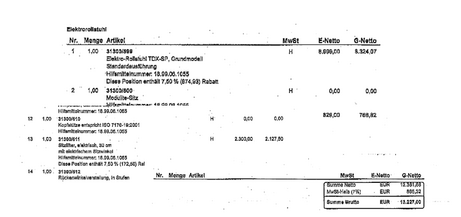

Ein Beispiel:

13.227 € für den Rollstuhl. Wie hoch wäre die Erstattung bei unserem Bundesbeamten? Nehmen wir einmal an 50% Erstattung erfolgt durch die Beihilfe. Restbetrag 6.613,50 €

Nun hängt es etwas davon ab, ob die Erstattung der PKV (tarifabhängig) sich auf den Rechnungsbetrag oder den Restbetrag bezieht. Nehmen wir an, dass 75% vom Restbetrag erstattungsfähig wären (Erstattung 4.960,12 €) verbleiben noch stolze 1.653,38€ Eigenleistung.

Die Rechnung stimmt natürlich nur, wenn die Leistungen für Rollstühle im PKV-Tarif nicht schon von vorne herein auf einem bestimmten maximalen Erstattungsbetrag (z.B. 2.500€) limitiert sind. Dann könnten die verbleibenden Kosten deutlich höher ausfallen. Kann man vom Verbraucher verlangen, das er solche Risiken kennt?

Bleiben wir noch etwas bei den Hilfsmitteln und schauen mal, was bei den Mindestanforderungen noch zum Thema Beamte steht:

Wie bitte? Bei Beamten ist ein geschlossener Hilfsmittelkatalog völlig ausreichend ?

Was aber ist, wenn der Hilfsmittelkatalog geschlossen ist, und für das benötigte Hilfsmittel mangels Nennung kein Erstattungsanspruch besteht? Beispiel einer ggf. nicht versicherten Gehhilfe:

Des weiteren wurden als Mindestanforderungen gewählt:

Fühlen Sie sich mit diesen Leistungen auf der sicheren Seite?

Zusätzlich wurden auch 26 Zusatzleistungen bewertet, die über den begrenzten Umfang der Mindestanforderungen hinaus geleistet werden. In wie weit Formulierungsunterschiede in den Tarifwerken beachtet wurden, ist dem Test allerdings nicht zu entnehmen.

Wie wurde nun bei den Beamten gewichtet?

Die Mindestanforderungen wurden bei den Beamten mit 88% gewichtet. Wer also als Versicherer die zuvor beschriebenen Leistungen (unabhängig von dem, was die Beihilfe zahlt) erfüllt hat, der hat im Leistungsbereich schon einmal eine große Hürde genommen. Die Zusatzleistungen, also die Leistungsformulierungen, wo sich die Tarife erheblich voneinander unterscheiden, wurden mit 12% gewichtet.

Viele Leistungsbausteine, die aber gerade für Beamte wichtig werden können, wie beispielsweise Nachversicherungsgarantien für Versicherungsleistungen, die bei Ausscheiden aus dem Beamtenverhältnis relevant werden können oder auch in wie weit ambulante Behandlungskosten durch Tarife der PKV erstattungsfähig sind, falls die Leistungen nicht beihilfefähig sind, wurden weder in den Mindestanforderungen, noch in den Zusatzleistungen in die Bewertung einbezogen.

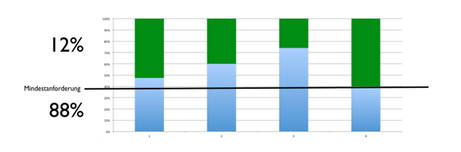

Für den Ausgang des Vergleiches dürfte es aber auch kaum erheblich sein, ob nun eine Zusatzleistung mehr oder weniger betrachtet wird, angesichts einer geringen Gewichtung von 12%

Basis für die Gewichtung im Test ist die statistische Leistungswahrscheinlichkeit, bezogen auf die Anforderungen. Der Sinn dieser Methode erschließt sich mir nicht, denn wesentlich in der Krankenversicherung ist m.E. für den Versicherten, sein persönliches Risiko abzudecken, nicht die Deckung der Durchschnittskosten.

Bis zum 60. Lebensjahr sterben nur ca. 10% der Deutschen. Ist damit die Risikolebens-versicherung für Familien unwichtig?

Im Ergebnis erhalten dann die getesteten Tarife Leistungsqualifizierung nach einem Buchstabensysthem. A= Leistungsniveau seht hoch, B= hoch C=mittel.

Ist mit dieser Systematik ein individuell passender Tarif zu finden? Welche Folgen die Gewichtung auf das Testergebnis hat möchte ich Ihnen gerne an folgendem Beispiel verdeutlichen:

Nehmen wir an, Sie vergleichen 4 Autos. Mindestanforderungen an die Fahrzeuge sind:

4 Räder, ein Lenkrad, eine Bremse und ein Gaspedal. Das billigste Auto kostet 12.000 €, das teuerste 80.000 €.

Welches Auto bietet das beste Preis-Leistungsverhältnis bezogen auf die Mindestleistungen?

Bekommen Sie, für nur 12.000 € das beste Fahrzeug?

Kann das Beispiel den mit dem hoch komplexen Krankenversicherungsvergleich mithalten? Nun, wenn 88% der geforderten Leistungen von fast allen Tarifen annähernd erreicht werden und die Mehrleistungen nur mit 12% gewichtet werden, was ist dann wohl ausschlaggebend für das Testergebnis? Könnte es vielleicht der Preis sein?

Schauen wir uns nun einmal den Test und das Testergebnis bei Beamten an.

Interessant sind zunächst die Fußnoten 1) und 2).

Die Provinzial hat das Geschäftsgebiet auf die Länder Niedersachsen und Bremen beschränkt. Keine Geschäftstätigkeit Niedersachsen, Bremen und der bayerischen Pfalz (dem 17. Bundesland?) hat die UKV.

Die Concordia, der Testsieger (wie schon 2006) hat das Geschäftsgebiet (lt. Test) nicht begrenzt.

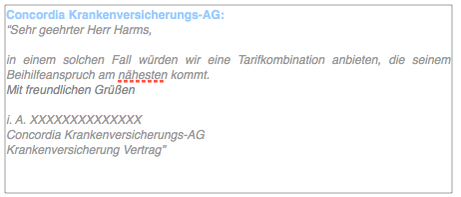

Nein? Dann sollte ein Beamter aus Hessen oder Bremen doch mal versuchen, sich hier zu versichern. Ach so, das geht ja gar nicht, denn beihilfekonforme Tarife werden für diese Bundesländer ja gar nicht angeboten.

Und was passiert, wenn ein dort versicherter Beamter den Dienstherren in Richtung dieser Länder wechselt? Im Rahmen meines Blogbeitrages zu diesem Thema hatte ich die Concordia bereits angeschrieben.

Dann können sich Beamte also entweder unterversichern, und zahlen ggf. Kosten selber, oder überversichern. Im 2. Fall wird dann entweder die Beihilfe gekürzt, oder man bewegt sich ggf. auf dem schmalen Grad der Bereicherung. (Der Form halber – Basistarif ginge ggf. auch)

Und wie sieht es mit den Tarifinhalten aus?

Warum wählt die Concordia diese Formulierung? Um Einfluss zu nehmen und ggf. nicht zuzustimmen? Vermutlich, denn wenn dem nicht so wäre, hätte man die Begrenzung ja auch weglassen können. Dann wiederum muss sich Finanztest die Frage gefallen lassen, wieso die Concordia überhaupt in den Test einbezogen wurde. Ist die Mindestanforderung erfüllt?

Was fällt noch auf? Klar die Tarifkombination.

Berechnet werden im Test ausschließlich die Beiträge für ambulante, stationäre und dentale Leistungen. Und wie ist das mit den Restkosten und Tarifen zur Schließung von Beihilfelücken? Im Text weißt Finanztest noch darauf hin, dass Versicherungsnehmer ja selbst verantwortlich sind und Beamte, die einen umfangreicheren Schutz haben möchten, einen Beihilfeergänzungstarif abschließen können (ohne näher zu erwähnen, dass eine Vielzahl von Ergänzungstarifen Beihilfelücken nur punktuell schließen).

Was ist mit Zuzahlungen in der stationären Wahlleistungsversorgung und Unterbringung, Kurleistungen oder Pflegeversicherung? Das ist offenbar nicht so wichtig (so wie mit den Mindestanforderungen?) Würde sich ein Änderung der Reihenfolge ergeben, wenn man hinsichtlich des passenden Bedarfes für Beamte Tarifkombinationen vergleichen würde?

Einen letzten Punkte möchte ich noch ansprechen: Die Beitragssteigerung.

Beitragssteigerungen betreffen auch Beamte, denn die Tarife unterliegen natürlich den gleichen Gesetzmäßigkeiten wie andere PKV Tarife auch. Dass ein Teil der Krankheitskosten vom Dienstherren übernommen wird, „hebt“ die Steigerung der PKV Beiträge nicht auf. Sicherlich kann bei Erhöhung von Beihilfeansprüchen (aktuell Beispiel Bund auf 70%) der absolut zu zahlende Beitrag sinken. Eine Vorsorge ist sicher dennoch auch bei Beamten sinnvoll.

Wie hat sich der Beitrag in der gesetzlichen Krankenversicherung für Versicherte, die oberhalb der Beitragsbemessungsgrenze in der Vergangenheit entwickelt? 2 Beispiele:

Höchstbeitrag GKV 2014 -> 627,75 €

(Ohne Pflegepflicht – die gab es 1970/1982 noch nicht)

Höchstbeitrag GKV 1970 -> 50,31 € ⦱ jährl. Steigerung bis heute 5,9%

Höchstbeitrag GKV 1982 -> 216,28 € ⦱ jährl. Steigerung bis heute 3,39%

Eine Verdreifachung der PKV-Beiträge in 32 Jahren?

Das entspräche einer durchschnittlichen jährlichen Steigerung von 3,49%.

Und noch etwas zum schmunzeln:

Die PKV Analyse von Finanztest kostete 2006 für die Erstberechnung 18 €.

Im aktuellen Test wird die Auswertung für 29 € angeboten.

Das entspricht einer durchschnittlichen jährlichen Kostensteigerung von 6,14%.

Legen Sie schon mal etwas Geld zurück. Ich nehme an, dass Sie in 32 Jahren über 190 € für die Analyse zahlen müssen, also mehr als das 6-fache.

Mein Fazit

Finanztest hätte vieles besser machen können als noch 2006. Will man es nicht oder kann man es nicht besser? Vielleicht wird es finanziell auch uninteressant, wenn man Verbrauchern keinen billigen Versicherer mehr mit umfangreichen Leistungen präsentieren kann – das vermag ich nicht zu beurteilen. Leid tun mir Verbraucher, wenn sie Schaden nehmen würden, weil sie sich auf solche Testergebnisse für einen unpassenden Tarif entscheiden.