Bedingungen Dienstunfähigkeitsversicherung

Die Versicherungsbedingungen regeln Ihren Anspruch, den Sie bei einer Berufs- bzw. Dienstunfähigkeit aus Ihrem privaten Versicherungsvertrag haben.

Sie regeln beispielsweise:

- Die Beschreibung des zu versichernden Risikos

- Die Beschreibung des Versicherungsfalles

- Den Umfang der Versicherungsleistungen

- Die Rechte und Pflichten während der Vertragslaufzeit und im Leistungsfall

- Ausschlüsse

- Die Folgen von Vertragsverletzungen

- Die Beitrags und Rentenzahlung

- Die Folgen einer Kündigung

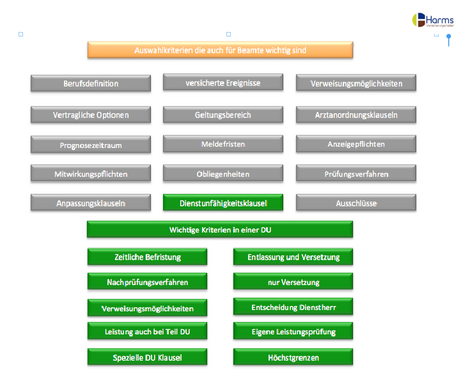

Versicherungsbedingungen der Berufsunfähigkeitsversicherung

Schauen Sie Versicherungesbedingungen / Tarifbedingungen einer Berufsunfähigkeitsversicherung näher an, so können Sie feststellen, dass diese struktuell meist ähnliche aufgebaut sind.

- Versicherte Leistungen

- Beitrag und Beitragszehlung

- Kündigung und Beitragsfreistellung

- Sonstige Vertragsbestimmungen

Der Bereich der versicherten Leistungen enthält z.B. folgende Regelungen:

- Welche Leistung wird erbracht?

(z.B.: Rentenzahlungen, Wiedereingliderungshilfen, Übergangsleistungen, Einmalzahlungen etc...)

- Was ist Berufsunfähigkeit im Sinne der Bedingungen?

(z.B. BU-Definition, Verweisungsmöglichkeiten, Dienstunfähigkeitsklausel, Infektionsklausel, Stufdentenklausel)

- In welchen Fällen ist der Versicherungsschutz ausgeschlossen?

(z.B.: Krieg, Terror, Verkehrsdelikte, Vorsatz, grobe Fahrlässigkeit, ABC-Waffen, Straglenschädern etc...)

- Was bedeutet die vorvertragliche Anzeigepflicht und welche Folgen hat ihre Verletzung?

(siehe Obligenheiten im Leitfaden)

- Was gilt bei einer Gefahrerhöhung nach Vertragsschluss?

(Berufsänderung, Rauchen, gefährliche Hobbys...Meldepflichtig oder nicht? Auswirkungen auf den Vertrag?)

- Was ist zu beachten, wenn eine Leistung verlangt wird?

(z.B.: Meldefristen, Welche Unterlagen einzureichen)

- Wann gibt der Versicherer eine Erklärung über die Leistungspflicht ab?

(z.B. Fristen / welche Bearbeitungszeit hat der Versicherer?)

- Was gilt nach Anerkennung der Berufsunfähigkeit?

(z.B. Überprüfung / Nachprüfung der BU/ DU, Gutachten, Auslandsaufenthalte, Prüfungsintervalle, Meldung von Verbesserungen)

- Was gilt bei einer Verletzung der Mitwirkungspflichten im Rahmen der Nachprüfung?

(z.B. Folgen von Verstößen / Vertragsverletzungen)

Im Weiteren ist beispielsweise zu finden:

Beitrag

- Was müssen Sie bei Beitragszahlungen beachten?

- Was geschieht, wenn Sie einen Beitrag nicht rechtzeitig zahlen?

Kündigung und Beitragsfreistellung

- Wann können Sie Ihren Vertrag beitragsfrei stellen oder kündigen?

Sonstige Vertragsbestimmungen

- Wie werden die Kosten Ihres Vertrages verrechnet?

- Was gilt bei Änderung Ihrer Postanschrift oder Ihres Namens?

- Welche weiteren Mitteilungspflichten haben Sie?

- Welche anlassbezogenen Kosten werden gesondert in Rechnung gestellt?

- Unter welchen Voraussetzungen ist eine Nachversicherung ohne Gesundheitsprüfung möglich?

- Welche überbrückungsmöglichkeiten bestehen bei Zahlungsschwierigkeiten?

- Ist (Wann ist) der Versicherer zu einer Anpassung des Beitrags berechtigt?

- Welches Recht findet auf Ihren Vertrag Anwendung?

- Wo ist der Gerichtsstand?

- Welche Auswirkungen hat die Unwirksamkeit von Bestimmungen?

Die Dienstunfähigkeitsklausel

Zunächst wird vielfach zwischen

- der echten, vollständigen Dienstunfähigkeitsklausel,

- der echten unvollständigen Dienstunfähigkeitsklausel,

- der unechten Dienstunfähigkeitsklausel

unterschieden.

In der Praxis begegnen Ihnen vielleicht noch weitere Namen wie z.B. die beschränkte DU Klausel, unechte Beamtenklausel, echte und vollständige Beamtenklausel…. Im Grundsatz beschreiben diese Bezeichnungen jedoch in der Regel ähnliche Inhalte.

Die echte, vollständige Dienstunfähigkeitsklausel

Wesentliche Merkmale für die echte DU-Klausel sind die Benennung der allgemeinen Dienstunfähigkeit, der Versetzung in den Ruhestand und der Entlassung wegen allgemeiner Dienstunfähigkeit, ohne das weitere Einschränkungen bestehen.

Beispiel: „Bei Beamten gilt die Versetzung in den Ruhestand wegen allgemeiner Dienstunfähigkeit bzw. die Entlassung wegen allgemeiner Dienstunfähigkeit als vollständige Berufsunfähigkeit“.

Gut wäre es zudem, wenn der Versicherer zusätzlich auf die abstrakte Verweisung und ggf. eine von der Erstprüfung abweichenden Nachprüfung verzichtet.

In dieser Form bietet die DU-Klausel derzeit jedoch kein Versicherer mehr an.

Nehmen wir einmal folgende Argumentation an: „Wenn der Auslöser / Leistungsfall für eine Rentenzahlung nicht näher überprüft werden kann, müsste auch geleistet werden, wenn Beamte in Ruhestand versetzt würden, bei denen z.B. die gesundheitlichen Gründe nur eine untergeordnete Rolle spielen. Versetzungswellen zur „Haushaltsentlastung“, mann denke beispielsweise an Post und Telekom, würden Versichertenkollektive schwer belasten, ggf. zu massiven Beitragsanpassungen führen und könnten sogar Versicherer in den „Konkurs“ treiben. Solchen Risiken will sich kein Versicherer mehr aussetzen und so wird die Beamtenklausel wohl auch künftig nur mit Einschränkungen zu haben sein.

So ist beispielsweise in Bezug auf die gesundheitliche Situation, in den Vertragswerken meist folgender Einschub zu finden:

Bei Beamten gilt die Versetzung in den Ruhestand wegen Dienstunfähigkeit ...

„...ausschließlich aus gesundheitlichen Gründen...“

„...ausschließliche wegen medizinisch festgestellter...“

„...allein aus gesundheitlichen Gründen…“

„...ausschließlich wegen medizinisch festgestellter…“

als vollständige Berufsunfähigkeit.

Durch solche Formulierungen räumen sich Versicherer z.B. ein Überprüfungsrecht ein und schließen sich somit ggf. nicht zwangsweise und uneingeschränkt der Entscheidung des Dienstherren an.

Die „echte unvollständige“ Dienstunfähigkeitsklausel

Bei dieser Variante fehlt der Versicherungsschutz für Beamte auf Widerruf und Beamte auf Probe, die wegen Dienstunfähigkeit aus dem Dienstverhältnis entlassen wurden, da hier nicht erwähnt ist, dass auch die Entlassung aus dem Beamtenverhältnis als Berufsunfähigkeit akzeptiert wird.

Beispiel:

„Bei Beamten auf Lebenszeit leisten wir auch, wenn der

Versicherte Beamte wegen allgemeiner Dienstunfähigkeit in den Ruhestand versetzt worden ist und solange der Beamte Ruhegehalt oder Unterhaltsbeitrag im Sinne des Beamtenversorgungsgesetzes erhält.“

Für Beamte auf Lebenszeit die die Wartezeit erfüllt haben, ist die Einschränkung durchaus akzeptabel, denn die Entlassung wegen Dienstunfähigkeit ist nicht mehr zu befürchten

Die „unechte“ Dienstunfähigkeitsklausel

Bei der unechten Dienstunfähigkeitsklausel besteht für den Beamten kein besserer Schutz, als er diesen auch bei einer Berufsunfähigkeitsversicherung hätte, denn die DU-Klausel stellt hier in der Regel lediglich klar, dass auch der Beamte den gleichen Regelungen in der Leistungsprüfung, wie der Nichtbeamte unterliegt.

Beispiel: „Berufsunfähigkeit liegt vor, wenn die versicherte Person infolge Krankheit, Körperverletzung oder Kräfteverfall, was ärztlich nachzuweisen ist, voraussichtlich sechs Monate ununterbrochen zu mindestens 50% außerstande ist, ihrem vor Eintritt der gesundheitlichen Beeinträchtigung zuletzt ausgeübten Beruf nachzugehen. (2) Für Beamte gilt: Wird der Beamte wegen Dienstunfähigkeit aus medizinischen Gründen in den Ruhestand versetzt, so beurteilt sich der Leistungsanspruch analog Absatz (1), Bedingungen der Berufsunfähigkeitsversicherung.

Besonderheit für den Vollzugsdienst, Feuerwehr, Polizei und Soldaten

Eine besondere Erweiterung gilt es bei Beamten des Vollzugsdienstes, der Feuerwehr, der Polizei und Soldaten zu beachten, denn diese können in besonderen Fällen z.B. in den Innendienst versetzt werden, falls sie eine spezielle Tätigkeit nicht mehr ausüben können.

Beispiele:

- Eine Polizistin kann wegen eines Tremors (Zittern) die Schusswaffe nicht mehr „bedienen“.

- Ein Feuerwehrmann kann aus gesundheitlichen Gründen keine Atemschutzmaske mehr tragen.

Durch z.B. den Wegfall von Besoldungszuschlägen können erhebliche Einkommensverluste entstehen, die über 30% der Dienstbezüge liegen können.

Für diese Beamten ist eine spezielle Dienstunfähigkeitsklausel erforderlich, die auch dann einen Leistungsanspruch auslöst, wenn der Beamte seine Tätigkeit nicht mehr ausüben kann, aber nach allgemeinen Grundsätzen noch nicht dienstunfähig ist (und ggf. mit niedrigeren Bezügen anderweitig eingesetzt wird).

Weitere Varianten und ergänzende Formulierungen der Dienstunfähigkeitsklausel:

Innerhalb der zuvor beschriebenen Klauseln kann es weitere unterschiedliche Formulierungen geben.

So sollte beispielsweise geprüft werden ob:

- eine Leistung bei DU zeitlich begrenzt (z.B. 24 Monate) und danach eine BU Prüfung folgt,

- der Versicherer nur bei DU oder BU leistet oder ob eine „Alternativprüfung und Alternativleistung“ vorgesehen ist,

- zwischen Berufsgruppen unterschieden wird,

- eine Nachprüfung des Fortbestehen einer Dienstunfähigkeit mit abweichenden Prüfkriterien durchgeführt werden kann.

- eine Verweisungsmöglichkeit auf einen anderen Beruf ausgeschlossen ist,

- die Wiederaufnahme einer beruflichen Tätigkeit zur Beendigung der Rentenzahlung führt.