6,85% Rendite in der Altersvorsorge?

„Aktien, Fonds, Beteiligungen, Gold, Immobilien…, alles zu riskant und Versicherungen sind zu teuer.“

„Banksparpläne bieten die besten Renditen, die Kosten nähmlich nichts und sind sicher“, so sicher wie die Renten?

Glauben Sie solche Aussagen, oder schlimmer noch, handeln Sie entsprechend?

Natürlich ist es sinnvoll und wichtig, Anlageprodukte, Renten und Lebensversicherungen kritisch zu hinterfragen und zu überlegen, wie man seine Vorsorge aufbauen kann.

Genauso sollte man aber auch mit den Aussagen der Kritiker hinterfragen denn auch die Kritiker haben Ihre Weisheit „nicht mit Löffeln gefressen“.

Jede Anlage birgt ein Risiko. Egal ob Immobilie, Gold, Anleihe oder Aktie selbst beim Festgeld kann der Totalverlust drohen. Auch Versicherer sind letztendlich nur Dienstleister.

Gegner werden Sie indes bei jeder Anlageform finden.

Was bringt es einem, wenn man nie ein Produkt erwirbt und somit keinerlei Risiken eingeht? Nichts! Letztendlich steht man zur Rente mit leeren Händen da!

Immernhin kamen Versicherer wir Interrisk, oder WGV z.B. im 12 Jahresbereich in der Kapitallebensversicherung noch knapp an die 4% Marke, die DeBeKa lag mit 4,3% sogar noch darüber, wie jüngst map-report in der Analyse der Ablaufrenditen 2003-2014 (Nr.873 / 2015) aufzeigte.

Neben bei bemerkt, was halten Sie von diesem Angebot/Hinweis?

Aufgrund der gesetzlichen Rahmenbedingungen müssen deutsche Lebensversicherer zur sicherung gegebener Garantien große teile der Kundengelder in „sicheren“ festverzinslichen Wertpapieren / Anleien (Geldwerten) investieren. Die seit langem sinkenden Renditen sollten also kaum verwundern. In der aktuellen Marktlage muss man wohl kein Prophet sein um absehen zu können, dass die Ergebnisse von Anlagen die in „Geldwerte investieren“ bei anhanltend niedriger Zinslage keinen Aufwärtsschwung erleben werden.

Ich selber habe vor knapp 10 Jahren einen geschäftlichen Schwerpunkt in der Absicherung von biometrischen Risiken (also Versicherung von Menschen) in der Kranken- und Berufsunfähigkeitsversicherung gesetzt.

Jüngste Auszahlungen aus selbst vermittelten Lebens- und Rentenversicherungen (man merkt dass man älter wird, wenn die ersten selbst vermittelten Lebensversicherungen fällig werden), stimmen mich aber zuversichersichtlich und ich halte es für wichtig, auch einmal positive Beispiele zu zeigen:

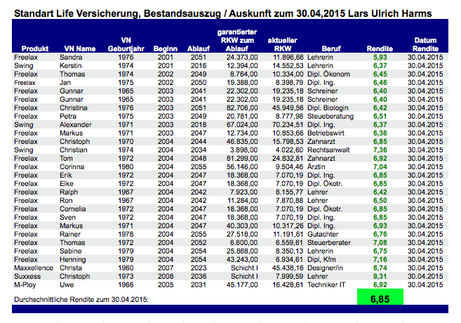

Auszug aus meinem eigenen Kundenbestand (laufende Verträge beim Versicherer Standard Life – Namen geändert):

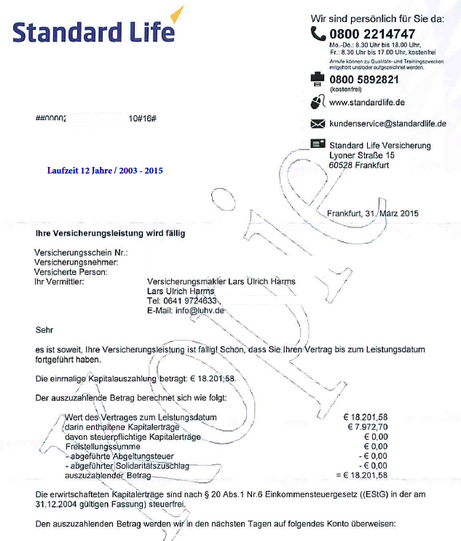

Hier noch ein konkretes Beispiel eines ausgezahlten Vertrages:

Rentenversicherungen sind nicht die einzige, aber eine wichtige Säule in der Vorsorge. Anders als Bankprodukte bieten Sie neben dem Anlagemantel die Möglichkeit, existentielle Risiken wir Berufsunfähigkeit, Erwerbsunfähigkeit, schwere Krankheiten oder den Todesfall abzusichern und machen so die Vorsorge planbarer.

Gleichwohl – diese Ergebnisse sind kein Freifahrtsschein und sollten auch nicht als Aufruf gesehen werden, seine ganze Vorsorge auf ein Produkt zu stützen.

Letztendlich kommt es auf die persönlichen Präferenzen, den Bedarf des Einzelnen und die Vertragsgestaltung an.

Grundlagenwissen zur verantwortungsbewussten Vorsorgeplanung finden Sie unter dem Menüpunkt Altersvorsorge.